![東御市(とうみし)[TOMI CITY OFFICE]](../../file/12340.gif)

個人住民税の特別徴収について(事業者の皆様へ)

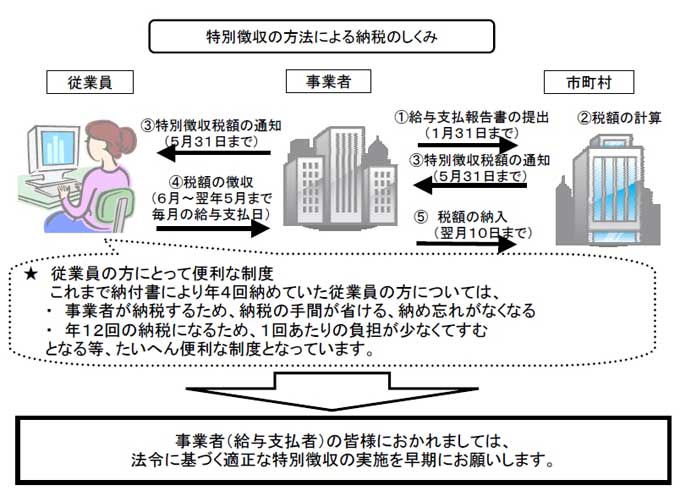

個人住民税の特別徴収とは

事業者(給与支払者)が、所得税の源泉徴収と同様に、個人住民税の納税義務者である従業員に代わって、毎月従業員の給与から個人住民税(市町村民税・県民税)を特別徴収(天引き)し、従業員の住所地の市町村へ納入していただく制度で、法定義務となっています。

地方税法第321条の4及び各市町村の条例の規定により、給与を支払う事業者はすべて、原則として特別徴収義務者として、個人住民税を特別徴収していただく義務があり ます。

特別徴収の事務は

毎年5月に市から事業者(特別徴収義務者)あてに「特別徴収決定通知書」を送付 しますので、その税額を毎月の給料から特別徴収し、翌月10日までに合計税額を市へ納入していただきます。

- 所得税のような税額計算や年末調整は不要です。

- 従業員が常時10人未満の事業所は、申請により年12回の納期を年2回にすることができる納期の特例制度があります。

個人住民税の特別徴収 Q&A

Q1 今まで特別徴収をしていなかったのに、なぜ、今さら特別徴収をしないといけないのですか。

A

地方税法では、原則として、所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないとされています。(地方税法第321条の4及び各市町村の条例による。)

また、平成19年度に所得税から住民税への税源移譲が行われ、多くの方は個人住民税額が増加したため、納付書により年4回の納税をしている方からは、年12回払いである特別徴収の方が1回当たりの負担が少なくてすむため、特別徴収に切り替えて欲しいとの要望が増えています。

〔平成30年度より長野県と全市町村で特別徴収一斉指定されております。〕

Q2 今から特別徴収に切り替えるとなれば、手間もかかりますが。

A

住民税の特別徴収は、所得税のように税額を計算したり年末調整をする必要がありません。市は給与支払報告書等に基づいて税額計算を行い、各事業者へ住民税額を通知しますので、事業者は給与支払の際に税額を徴収(天引き)し、各市町村に納めていただくこととなります。

また、金融機関が行っている住民税納付代行サービスを利用されると、金融機関に出向く手間が省けます。(お取引の金融機関等へお問い合わせ願います。)

なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする制度があり、事務を軽減することができます。

Q3 特別徴収をすることで何かメリットはありますか。

A

- 特別徴収をすると、従業員の方がわざわざ金融機関等へ納税に出向く手間を省くことができ、かつ、納税忘れによる滞納や納税証明書がとれないことを防ぐことができます。

- 納付書により年4回で納税するよりも、年12回の特別徴収の方が1回当たりの負担が少なくてすみます。

- 事業所が官公庁の事業に参加する場合等には、特別徴収の実施を確認することがあります。

Q4 新たに特別徴収により納税するためには、どんな手続きをすれば いいのですか。

A

新たに特別徴収を始めていただける事業者や、もっと詳しい説明をご希望される事業者におかれましては、税務課へ直接お問い合わせいただくようお願いします。

市民税務課住民税係

電話:0268-64-5877 | ファクシミリ:0268-63-6908

メール:zeimu@city.tomi.nagano.jp

更新日:2026年4月1日