![東御市(とうみし)[TOMI CITY OFFICE]](../../file/12340.gif)

固定資産税

固定資産税は、毎年1月1日現在に、土地、家屋および償却資産(これらを総称して「固定資産」といいます。)を所有している人がその固定資産の価格を基に算定された税額をその固定資産の所在する市町村に納める税金です。

- 固定資産税を納める人(納税義務者)

- 税率

- 税額の計算方法

- 評価の方法

- 免税点

- 納税のしくみ

- 土地・家屋価格等縦覧帳簿の縦覧

- 固定資産課税台帳の閲覧

- 評価替え

固定資産税を納める人(納税義務者)

固定資産税を納める人は、その年の1月1日(「賦課期日」といいます。)現在の固定資産の所有者です。具体的には次のとおりです。

| 土地 | 登記簿または土地補充課税台帳に所有者として登記または登録されている人 |

| 家屋 | 登記簿または家屋補充課税台帳に所有者として登記または登録されている人 |

| 償却資産 | 償却資産課税台帳に所有者として登録されている人 |

※ただし、所有者として登記(登録)されている人が賦課期日前に死亡している場合は、賦課期日現在で、その土地または家屋を現に所有している人(法定相続人等)が納税義務者となります。

税率

固定資産税の税率は1.4%(標準税率)です。

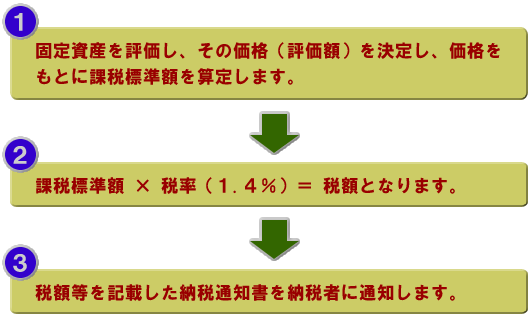

税額の計算方法

固定資産税は、次のような手順で税額が決定され、納税者に通知します。

評価の方法

固定資産の価格(評価額)は、総務大臣が定める固定資産評価基準に基づいて評価し、市長が価格を決定します。

| 土地 | 売買実例価額を基礎として、土地の現況に即して評価します。 |

| 家屋 | 再建築価格を基礎として評価します。 ※再建築価格とは、評価対象となる家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費です。 ■評価額の算出 家屋の評価額は、再建築費を基に経過年数に応じた損耗等による減価を考慮して求めます。 [評価額=再建築価格×経年減点補正率] |

| 償却資産 | 取得価額を基礎として取得後の経過年数に応ずる価値の減少(減価)を考慮して評価します。 ■償却資産の申告 償却資産の所有者は、毎年1月1日現在の償却資産の状況をその年の1月31日までに申告します。これに基づき、毎年評価し、価格を決定します。 |

免税点

市内に同一人が所有する固定資産のそれぞれの課税標準額の合計額が次の金額に満たない場合は、固定資産税が課税されません。

| 土地 | 30万円 |

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

納税のしくみ

納税通知書に納付する税額が通知されますので、納税額を年4回(条例で定められた納期)に分けて納税することになります。納税通知書には、評価額、課税標準額、税率、税額、納期、各納期の納付額、納付場所、期限までに税金を納付しなかった場合の措置、内容に異議がある場合の異議申立の方法等が記載されています。また、固定資産課税台帳に記載された事項をお知らせするため、納税通知書に課税明細書を同封していますので、正しく課税されていることを必ず確認してください。

土地・家屋価格等縦覧帳簿の縦覧

納税者が自己の土地または家屋の価格を市内の他の土地や家屋の価格と比較し、適正であるかどうか確認できる制度です。縦覧期間中(4月1日~第1期納期限、閉庁時を除く)は、土地や家屋の価格等の記載された縦覧帳簿を見ることができます。

固定資産課税台帳の閲覧

自己の固定資産(土地・家屋・償却資産)を固定資産課税台帳で閲覧できる制度です。

評価替え

固定資産の「評価替え」とは、資産価格の変動に応じて評価額を見直す制度で、3年に一度行われるものです。決定した価格は、土地の地目変換や分合筆、家屋の増改築などがあった場合等を除き、3年間据え置かれます。ただし、土地については昨今の価格の下落傾向により前年度と同一の評価額を使用することが不適当である場合は、毎年度、評価額を修正することとしています。家屋については、物価水準の変動を反映した補正率を乗じ、さらに建築後の経過年数に応じた補正率(経年減点補正率)を乗じて評価額を見直します。評価替えを行う年度を「基準年度」といい、次は令和9年度になります。

更新日:2025年10月15日